Styrkjakerfi að Norrænni fyrirmynd, hvað er það?

Grein: Ragnar Auðun Árnason, lánasjóðsfulltrúi SHÍ 2017-2018

Mörgum núverandi og fyrrverandi háskólanemum rennur kalt vatn milli skinns og hörunds þegar þeir heyra Lánasjóð íslenskra námsmanna (LÍN) nefndan á nafn. Núverandi námslánakerfi þykir úrelt og úr sér gengið.

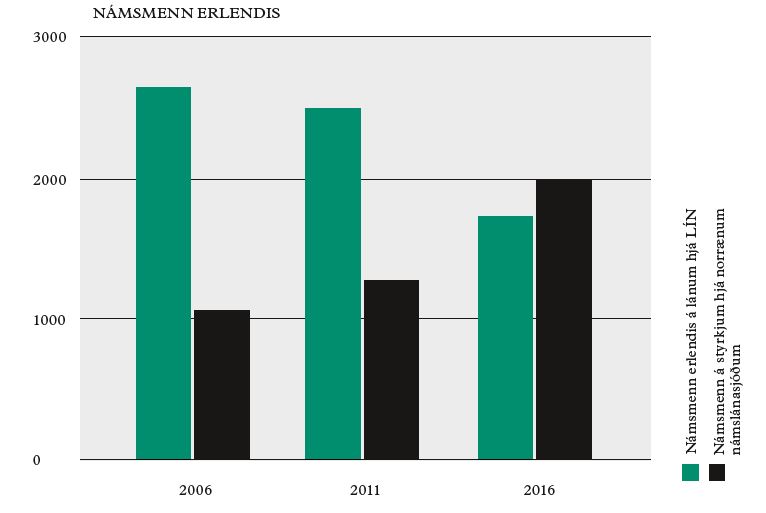

Undanfarinn áratug hafa íslenskir námsmenn á Norðurlöndunum reitt sig í auknum mæli á námslánasjóðina þar frekar heldur en LÍN. Raunin er sú að nú eru fleiri íslenskir námsmenn sem taka námslán og styrki frá norrænum lánasjóðum en þeir íslensku námsmenn sem búa erlendis og taka námslán hjá LÍN.

Stúdentablaðið/Elín Edda

Undanfarin ár hafa stúdentar á Íslandi kallað eftir nýju námslánakerfi, þá er oftast kallað eftir styrkjakerfi að norrænni fyrirmynd. Það getur þó verið hálf ruglingslegt því Norðurlöndin eru öll með mismunandi námslánakerfi. Í þessari grein verður því farið aðeins yfir það hvernig námsstyrkjum er háttað á Norðurlöndum, farið yfir mismunandi námslánakerfi Norðurlanda og kerfin borin saman við íslenska námslánakerfið.

Markmið LÍN og annarra lánasjóða eru öll þau sömu eða að veita námsmönnum tækifæri til náms óháð efnahag. Í töflunni hér að neðan sést hvítt á svörtu styrkir í hlutfalli við lán á Norðurlöndunum. LÍN er eini námslánasjóðurinn sem er ekki með beina styrki, kerfið felur þó í sér styrki í gegnum hagstæða vexti námslána, hagstæðar endurgreiðslur og að lán falla niður við andlát. Þar af leiðandi heldur LÍN því fram að í þeirra kerfi felist 47% styrkur, hinir lánasjóðirnir telja þó ekki inn í styrkja prósentuna sína þessa þætti, heldur einungis beinu styrkina sína. Í töflunni hér að neðan lítur því út fyrir að LÍN sé ágætlega yfir meðallagi þegar kemur að hlutfalli styrkja í samanburði við lán. Það er þó kannski ekki alveg raunin.

Stúdentablaðið/Elín Edda

Framfærsla og útdeilan styrkja og lána:

Erfitt er að bera saman framfærslu á námstuðningi milli landa þar sem misdýrt er að búa í þessum löndum og erfitt er að bera húsnæðisverð, matarverð o.s.frv. saman. Alla jafna lána lánasjóðirnir fyrir þeirri framfærslu sem áætlað er að námsmaður þurfi, það er a.m.k. hlutverk þeirra.

Danmörk: Í Danmörku býðst námsmönnum að taka einungis styrkinn en sleppa því að taka lán. Námsstuðningur danska ríkisins (SU) er 5.395 danskar krónur á mánuði (96.201 íslenskar) fyrir danskan námsmann sem býr ekki í foreldrahúsum (SU, 2014). Þessi upphæð er í formi styrks og þarf námsmaður því ekki að endurgreiða þá fjárhæð ef hann lýkur námi. Námsmaður sem þiggur námsstyrk á einnig rétt á að sækja um aukinn stuðning í formi láns. Hámarkslán er 2.760 danskar á mánuði (49.227 íslenskar). Hafa þarf í huga að námsstuðningur í Danmörku er skattskyldur og skattur er dreginn af námsstyrk áður en hann er greiddur út (SU, 2014). Upphæð skatts eykst eftir því sem tekjur námsmanns aukast. Upphæðin sem er greidd í skatt fer einnig eftir notkun skattkorts en í útreikningum þessum er miðað við upplýsingar um skatttölur úr skýrslu danska menntamálaráðuneytisins þar sem útreikningar benda til að skattur sé 11,63% af námsstuðningi.

Noregur: Norski lánasjóðurinn (Lånekassen) býður upp á námsstuðning að hámarki 9.221 norskar krónur eða 126.801 íslenskar á mánuði fyrir einhleypan námsmann í leigu- eða eiginhúsnæði. Að námi loknu getur nemandi fengið allt að 40% af höfuðstóli lánsins fellt niður. En námslánið umbreytist í styrk þegar einingum er náð. Öfugt við Danmörku, þá þurfa námsmenn í Noregi að taka lán til þess að eiga rétt á því að fá styrk.

Svíþjóð: Líkt og í Danmörku byggist sænska námslánakerfi (CSN) á blandaðri leið lána og styrkja, þar sem námsmaðurinn getur ákveðið að taka einungis styrkinn en sleppt því að taka lánið. Þar greiða námsmenn þó ekki tekjuskatt af styrkjunum líkt og í Danmörku. Full framfærsla einhleyps námsmanns í leigu- eða eiginhúsnæði er því rúmlega 9000 sænskar krónur, 28% þeirra upphæðar er styrkur.

Finnland: Námsstuðningur í Finnlandi (FPA) skiptist í námsstyrk og námslán. Námsstyrkur er ríkisstyrkur sem er greiddur út mánaðarlega í allt að 9 mánuði á ári. Ef miðað er við grunnframfærslu er námsstuðningur 754 evrur. Í Finnlandi er þó námsstyrkur (225 evrur) skattskyldur og er því 10% af styrknum tekinn af námsstyrksupphæðinni.

Endurgreiðslur og vextir.

Danmörk: Í Danmörku eru vextir námslánanna ákvarðaðir af danska seðlabankanum. Vextirnir eru breytilegir og endurreiknaðir á hálfs árs fresti. Á öðrum Norðurlöndum leggjast vextir ekki á lánið fyrr en námi er lokið. Í Danmörku leggjast hins vegar 4% vextir á lánið um leið og fyrsta greiðsla námsmanna er móttekin. Þegar námsmaður lýkur námi fer vaxtaprósentan eftir ákvörðuðum vöxtum danska seðlabankans hverju sinni og svo bætist við aukavaxtahlutfall að hámarki 1%. Frá 2014 hefur vaxtahlutfall seðlabankans verið 0% og námsmenn því aðeins greitt aukavaxtahlutfallið upp á 1%.

Í Danmörku hefjast endurgreiðslur námslána 1. janúar ári eftir lokanámsár. Lánið skal vera greitt að fullu á 7-15 árum og tíminn sem það tekur að greiða niður lánið fer eftir upphæð láns.

Noregur: Í Noregi reiknast vextir á námslán frá fyrsta mánuði frá því að námi er lokið. Lánin eru á fljótandi nafnvöxtum sem voru 2,374% 2015. Þegar námsmaður lýkur námi getur hann hins vegar valið fasta vexti. Þá getur hann valið binditíma til 3 ára, 5 ára eða 10 ára. Vextirnir í Noregi eru markaðsstýrðir og byggjast á reikningum frá norska fjármálaráðuneytinu.

Í Noregi hefjast endurgreiðslur láns um sjö mánuðum eftir að námi lýkur. Ólíkt íslenskum námslánum fer upphæð árlegrar endurgreiðslu og endurgreiðslutími eftir upphæð lánsins.

Svíþjóð: Í Svíþjóð eru vextir ákvarðaðir af ríkisstjórn á hverju ári. Þeir reiknast sem meðaltal af fjármagnskostnaði ríkisins síðastliðin þrjú ár. Vextir 2018 voru 0,13%.

Í Svíþjóð byrja lántakendur námslána að greiða niður lánið í fyrsta lagi sex mánuðum eftir að hafa fengið námsstuðning. Ef umsækjandi hefur fengið námslán á vorönn, byrjar viðkomandi að greiða niður lánið í byrjun næsta árs. Ef umsækjandi hefur þegið lokanámslán eftir haustönn, mun viðkomandi byrja endurgreiðslu ári síðar. Viðkomandi þarf að byrja að greiða niður lánið þrátt fyrir að vera atvinnulaus. Hins vegar er hægt að sækja um að greiða minna. Hámarkstími endurgreiðslu eru 25 ár og umsækjandi þarf að hafa greitt upp lánið fyrir 60 ára aldur.

Finnland: Í Finnlandi lána bankar beint til námsmanna með ríkisábyrgð og þess vegna eru vextir og önnur lánakjör ákvörðuð af bönkunum. Bankinn byrjar að leggja vexti á höfuðstól lánsins eftir önnina sem námsstuðningi lýkur.

Í Finnlandi eru námslánin frábrugðin námslánum hinna norrænu lánasjóðanna. Námslánin eru lán með ríkisábyrgð sem sótt er um hjá banka og er greitt til bankans. Þar sem ríkið ábyrgist lán námsmanns þarf ekki aðra tryggingu fyrir láninu. Ríkisábyrgðin gildir í 30 ár frá því að það er tekið í fyrsta sinn og þarf því að vera greitt innan þess tíma.

Námsframvinda og stuðningstími:

Lágmarksframvinda á Íslandi er 44 ECTS einingar á ári eða 22 á önn, þó getur námsmaður flutt einingar á milli anna skv. grein 2.4.1. í úthlutunarreglum LÍN.

Í Danmörku er námsframvindukrafan 45 ECTS einingar. Það sama gildir um námsmenn í Svíþjóð, þar er námsframvindukrafan 45 ECTS einingar en 30 ef nemandinn er í hlutanámi. Námsmanni í Noregi má ekki seinka um meira en 60 ECTS í námi sínu, það jafngildir u.þ.b. 45 einingum á ári. Í Svíþjóð eru lágmarksframvindukröfur 75% fyrir námsmann í fullu námi sem eru 45 ECTS en námsmaður fær styrk í hlutfalli við námsframvindu. Í Finnlandi er hlutanám einnig stuðningshæft og er lágmarkskrafan fyrir það 20 ECTS, námsmaður í Finnlandi þarf að klára 5 ECTS að meðaltali á mánuði sem jafngildir 45 einingum.

Í Danmörku er hægt að fá styrk í 6 ár en lán í 7 ár þ.e.a.s. hægt er að fá einungis lán á sjöunda ári. Í Noregi er hægt að fá lánað í 6 ár og í Svíþjóð líka. Finnland er með stysta stuðningstímann eða 5 ár. Ísland er með lengsta stuðningstímann eða 7 og hálft ár.

Markmið allra lánasjóðskerfanna er það sama þrátt fyrir að vera byggð upp á mismunandi hátt. Samkvæmt nýjustu EUROSTUDENT könnununni (könnun sem gerð er á meðalnemanda á evrópska efnahagssvæðinu) vinna íslenskir stúdentar langmest allra stúdenta á Norðurlöndunum, sem má að öllum líkindum rekja til hversu slakt íslenska námslánakerfið er.

Stúdentablaðið/Elín Edda

Þá telja u.þ.b. 63% íslenskra námsmanna sig vera í miklum eða talsverðum fjárhagsörðugleikum en á Norðurlöndunum er prósentan um það bil 47%, hún er einnig minni ef litið er á meðaltal námsmanna innan evrópska efnahagssvæðisins en 58% nemenda innan svæðisins telja sig vera í miklum eða talsverðum efnahagsörðugleikum. Á Íslandi, Albaníu Georgíu, Slóveníu, Póllandi og Írlandi telur um þriðjungur nemenda sig vera í verulegum efnahagsörðugleikum. Í þessum löndum virðast námsmenn vera hvað verst staddir miðað við könnunina.

Það er því alveg ljóst að ef við berum okkur saman við Norðurlöndin á sviði námslána þá er Ísland talsvert eftir á, loforð um betri lífskjör og nýtt námslánakerfi duga ekki lengur fyrir stúdenta. Ef Ísland ætlar að bera sig saman við Norðurlöndin í þessum málum þarf bæði að gera róttækar breytingar á námslánakerfinu en einnig að sjá til þess að stúdentar geti framfleytt sér á þeim stuðningi sem lánasjóðurinn veitir þeim.